Nên đầu tư cổ phiếu nào? Top 5 cổ phiếu tiềm năng 2025

Nên đầu tư cổ phiếu nào năm 2025? Bài viết hôm nay của DSC sẽ tập trung phân tích 5 mã cổ phiếu đáng đầu tư nhất năm 2025 thuộc các ngành có triển vọng sáng, giúp bạn đưa ra quyết định đầu tư phù hợp.

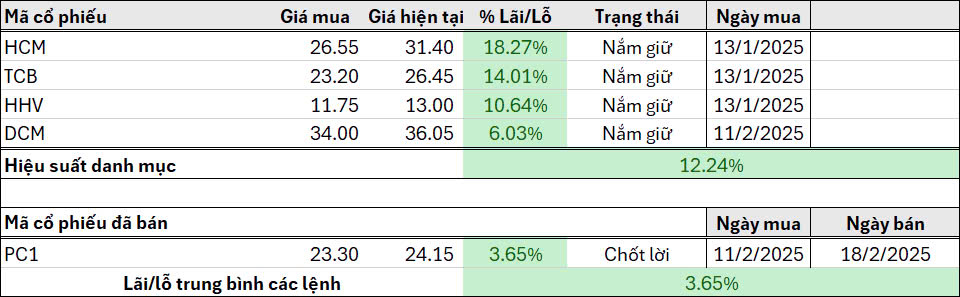

Ngân hàng TMCP Kỹ thương Việt Nam - Mã cổ phiếu: TCB

- Ngành: Ngân hàng

- Định giá hợp lý: 30.000 (Tiềm năng tăng giá: 15%)

- Vốn hóa: 186.512 tỷ đồng

- Chỉ số định giá cơ bản: P/E: 8,71 lần ; P/B: 1,31 lần

- Giá mua: Xem tại đây

TCB là NHTM tư nhân có quy mô tổng tài sản hơn 900 nghìn tỷ. Tệp khách hàng của TCB tập trung vào các doanh nghiệp, trong đó cho vay lĩnh vực bất động sản chiếm tỷ trọng cao trong cơ cấu tín dụng. TCB được biết đến là một nhà băng năng động, đi đầu trong các xu hướng về chuyển đổi số, thu hút CASA, trái phiếu doanh nghiệp.

Luận điểm đầu tư:

- Cho vay mua nhà kỳ vọng hồi phục: Dư nợ cho vay mua nhà của TCB có dấu hiệu cải thiện trong 2 quý gần nhất, trong đó TCB đang nỗ lực đa dạng hóa danh mục cho vay và dịch chuyển sang cho vay mua nhà thứ cấp với mức độ rủi ro thấp hơn. Chúng tôi đánh giá sản phẩm cho vay liên kết với các chủ đầu tư và thị trường BĐS miền Bắc đang hồi phục tốt hơn sẽ giúp TCB gia tăng được dư nợ cho vay.

- Biên lãi thuần duy trì ở mức hấp dẫn: Sản phẩm mới "Sinh lời tự động" đang cho thấy hiệu quả kể từ khi ra mắt vào đầu năm. Với tính năng khác biệt giúp TCB huy động được nguồn vốn dài hạn trong khi vẫn tận dụng gián tiếp được nguồn tiền CASA cũng như thu hút thêm khách hàng mới. Việc ban lãnh đạo liên tục chủ động trong các sáng kiến, sản phẩm mới nhằm đáp ứng nhu cầu khách hàng sẽ giúp TCB duy trì được lợi thế trong bối cảnh cạnh tranh lãi suất gay gắt

- Hiệu quả hoạt động cao: Chiến lược tập trung đầu tư 3 trụ cột là nhân sự, dữ liệu và số hóa đã giúp TCB đạt được hiệu quả hoạt động cao. Là một trong những ngân hàng mạnh tay đầu tư cho công nghệ, lương và chi phí đầu tư cao nhưng các chỉ số về chi phí vẫn được TCB quản lý tốt. Nhờ đó, TCB đạt được khả năng sinh lời ROA cao đầu ngành trong suốt 5 năm qua. Những yếu tố này sẽ tiếp tục là động lực để TCB cạnh tranh và duy trì vị thế trong dài hạn.

CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy - Mã cổ phiếu: TCH

- Ngành: Bất động sản

- Định giá hợp lý: 20.000 (Tiềm năng tăng giá: 20%)

- Vốn hóa: 11.400 tỷ đồng

- Chỉ số định giá cơ bản: P/E: 11,6 lần ; P/B: 1,9 lần

- Giá mua: Xem tại đây

TCH có mảng kinh doanh truyền thống phân phối các loại xe đầu kéo, tiêu biểu là dòng xe International thuộc hãng Navista Hoa Kỳ. Sau khi tương đối thành công với mảng kinh doanh trên, doanh nghiệp lấn sân sang phát triển các dự án nhà ở lớn nhỏ và nhanh chóng trở thành tên tuổi đại diện cho bất động sản Hải Phòng.

Luận điểm đầu tư:

- Dự án Hoàng Huy New City 1 được ghi nhận sớm hơn kì vọng: Dự án Hoàng Huy New City 1 đã hoàn thiện và kịp bàn giao một số sản phẩm đầu tiên cho khách hàng vào cuối quý 3, sớm hơn khoảng 2 tháng so với dự báo của DSC trong báo cáo gần nhất. Ước tính, với doanh thu ghi nhận khoảng 800 tỷ, doanh nghiệp đã bàn giao khoảng 30% lượng sản phẩm của toàn dự án này. Mặt khác, biên lợi nhuận gộp của các sản phẩm liền kề đạt khoảng 40%, thấp hơn khoảng 8 điểm phần trăm so với ước tính của DSC.

- Nhóm dự án Thủy Nguyên có tiềm năng lớn và đang chờ đợi để tạo ra dòng tiền và doanh thu: Hiện nay, trong cơ cấu hàng tồn kho, nhóm dự án Thủy Nguyên bao gồm New City 1,2 và Green River có tổng giá trị 7.370 tỷ, chiếm 83% tổng giá trị tồn kho. Trong đó, mới chỉ có New City 1 là đã xây dựng và đưa vào kinh doanh, phần còn lại chủ yếu mới ở giai đoạn đoạn giải phóng mặt bằng và xin giấy phép xây dựng. Việc New City 1 đã bắt đầu bàn giao vào Q3 đã giúp KQKD của năm 2024 tốt hơn kì vọng, tuy nhiên, điều này gián tiếp tạo áp lực tăng trưởng cho năm 2025 trong bối cảnh các dự án còn lại gần như không thể bàn giao và ghi nhận doanh thu trong năm sau.

CTCP Đầu tư Hạ tầng Giao thông Đèo Cả - Mã cổ phiếu: HHV

- Ngành: Xây dựng

- Định giá hợp lý: 15.000 (Tiềm năng tăng giá: 15%)

- Vốn hóa: 5.600 tỷ đồng

- Chỉ số định giá cơ bản: P/E: 13,88 lần ; P/B: 0,6 lần

- Giá mua: Xem tại đây

HHV là doanh nghiệp xây dựng hạ tầng và vận hành trạm BOT thuộc hệ sinh thái của Tập đoàn Đèo Cả. Với năng lực thi công cao và áp dụng nhiều công nghệ tiên tiến, HHV được tin tưởng thi công các công trình tiêu biểu như: Hầm Đèo Cả, hầm Hải Vân 2; hiện tại, HHV tham gia nhiều gói thầu của tuyến cao tốc Bắc Nam:

Luận điểm đầu tư:

- Nguồn thu đều đặn từ mảng BOT: Yếu tố vĩ mô hỗ trợ: (1) Làn sóng chuyển dịch chuỗi cung ứng về Việt Nam, dòng vốn FDI duy trì tăng trưởng; (2) Lượng khách quốc tế phục hồi; (3) Tăng trưởng GDP cao nhất khu vực, tăng trưởng thu nhập kéo theo nhu cầu du lịch, giải trí. DSC cho rằng, xu hướng tăng trưởng của lưu lượng vận tải hàng hóa - vận chuyển hành khách duy trì tăng trưởng ở mức 14%/năm trong giai đoạn 2025-2030. Mảng thu phí đường bộ BOT của HHV vẫn đang là nguồn thu đều đặn chiếm trung bình hơn 60% tổng doanh thu, với biên lợi nhuận gộp 67% trong 9T2024.

- Mảng xây lắp: khối lượng công việc từ đầu tư công: Bộ GTVT gấp rút đẩy tiến độ tại các dự án cao tốc đường bộ, với mục tiêu đưa vào vận hành 3.000 km đường cao tốc hết niên độ năm tài khóa 2025. Trục cao tốc Bắc - Nam là tuyến đường bộ cao tốc được Chính phủ thúc đẩy triển khai. Trong đó, HHV thi công tuyến cao tốc dài nhất (88km) với 3 hầm xuyên núi. Trong 2 quý gần đây, Đèo Cả đang dốc toàn nguồn lực đẩy nhanh tiến độ, hiện hoàn thành 61% tiến độ. Đèo Cả đang nghiên cứu đầu tư tại nhiều dự án mới với tổng mức đầu tư hơn 100.000 tỷ. Ngoài ra, DSC đánh giá HHV có tiềm năng lớn trúng thầu các dự án thành phần tại siêu dự án đường sắt cao tốc trong giai đoạn 2026-2030.

CTCP Phân bón Dầu Khí Cà Mau - Mã cổ phiếu: DCM

- Ngành: Phân đạm

- Định giá hợp lý: 43.000 (Tiềm năng tăng giá: 20%)

- Vốn hóa: 19.000 tỷ đồng

- Chỉ số định giá cơ bản: P/E: 14,4 lần ; P/B: 1,9 lần

- Giá mua: Xem tại đây

DCM là một trong hai doanh nghiệp sản xuất U-rê hàng đầu, chiếm thị phần tới 60% tại Đồng Bằng Sông Cửu Long. So với DPM, DCM có ưu thế hơn về tỷ trọng và thị trường xuất khẩu, phân bố tại thị trường Đông Nam Á, Mỹ Latin. Hiện tại, doanh nghiệp đang nỗ lực mở rộng thị phần mảng NPK tại thị trường Tây Nguyên và Đông Nam Bộ.

Luận điểm đầu tư:

- Thời tiết ủng hộ: Theo báo cáo từ Trung tâm Dự báo Khí hậu thuộc Cơ quan Khí quyển và Đại dương Quốc gia (NOAA), hiện tượng El Nino mạnh nhất trong lịch sử đã chính thức kết thúc vào quý II/2024. Trong dự báo mới nhất, NOAA cho biết có tới 59% khả năng La Nina sẽ xuất hiện trong giai đoạn từ tháng 11/2024 đến tháng 1/2025, trước khi chuyển sang trạng thái trung tính trong các tháng tiếp theo. Với điều kiện thời tiết được dự báo sẽ thuận lợi hơn, chúng tôi kỳ vọng ngành nông nghiệp sẽ phục hồi mạnh mẽ trong thời gian tới, qua đó thúc đẩy nhu cầu phân bón, tạo động lực tăng trưởng cho kết quả kinh doanh của DCM.

- Luật thuế GTGT được thông qua: Chính sách không chịu thuế VAT đối với phân bón hiện nay đang tạo ra nhiều bất cập cho các doanh nghiệp trong nước. Cụ thể, các doanh nghiệp sản xuất không được khấu trừ thuế VAT đầu vào từ nguyên vật liệu và dịch vụ phục vụ sản xuất, làm chi phí tăng cao và giảm khả năng cạnh tranh của phân bón nội địa so với hàng nhập khẩu dù chất lượng tương đương. Để tháo gỡ khó khăn này, tại kỳ họp thứ 8, Quốc hội đã thông qua Luật Thuế giá trị gia tăng sửa đổi, áp dụng mức thuế VAT 5% cho mặt hàng phân bón, có hiệu lực từ ngày 1/7/2025. Chính sách mới này sẽ giúp các doanh nghiệp sản xuất được khấu trừ thuế đầu vào, giảm đáng kể chi phí. Với DCM con số này ước tính vào khoảng 300 tỷ đồng (ước lượng dựa trên BCTC 2023), tương đương 8% lợi nhuận gộp năm 2023.

CTCP Nông nghiệp BAF Việt Nam - Mã cổ phiếu: BAF

- Ngành: Chăn nuôi

- Định giá hợp lý: 35.000 (Tiềm năng tăng giá: 10%)

- Vốn hóa: 7.600 tỷ đồng

- Chỉ số định giá cơ bản: P/E: 23,6 lần ; P/B: 2,6 lần

- Giá mua: Xem tại đây

Nếu bạn hỏi DSC nên mua cổ phiếu nào,BAF chính là mã cổ phiếu phù hợp để đầu tư năm 2025.

BAF là doanh nghiệp trẻ trong ngành chăn nuôi nhưng có quy mô tài sản và doanh thu thuộc top đầu ngành. BAF sở hữu chuỗi giá trị khép kín 3F (FeedFarm-Food), hướng tới mô hình kinh doanh tinh gọn và hiệu quả.

Luận điểm đầu tư:

- Những thay đổi tích cực nhờ tăng tỷ trọng chăn nuôi: BAF vẫn đang bám sát kế hoạch thay đổi cơ cấu doanh thu để tập trung hơn vào mảng chăn nuôi heo thay vì tiếp tục phụ thuộc vào mảng nông sản (đặc biệt là phân phối nguyên liệu thức ăn chăn nuôi). Tính đến hết Quý 3, chăn nuôi đang chiếm hơn 60% tỷ trọng doanh thu của BAF, biên lợi nhuận gộp tổng tăng tốt lên mức 17%. Doanh nghiệp đang chuyển mình để trở thành một tập đoàn nông nghiệp hiện đại và bền vững. Điều này không chỉ giúp tăng biên lợi nhuận mà còn nâng cao vị thế cạnh tranh và tạo nền tảng cho tăng trưởng dài hạn trong ngành chăn nuôi.

- Đẩy mạnh các dự án mở rộng đàn heo: Trong năm 2024, BAF tiếp tục triển khai các trang trại nằm trong chiến lược lấy mảng chăn nuôi làm mũi nhọn. Doanh nghiệp dự kiến đưa vào hoạt động 7 trang trại, đồng thời xây dựng 6 trang trại mới và 1 nhà máy sản xuất thức ăn chăn nuôi. BAF cũng mạnh tay thực hiện các dự án M&A khi chỉ riêng trong tháng 11, doanh nghiệp đã thành công thâu tóm 7 công ty chăn nuôi. Tổng đàn heo của BAF tăng 73% so với đầu năm, đạt 520.000 con vào cuối quý 3, tương đương 1 triệu heo thương phẩm và sẽ tiếp tục tăng trong giai đoạn tới. Dự kiến năm 2025, BAF sẽ tiếp tục xây dựng 15 trang trại với tổng đầu tư 3.000 tỷ để đáp ứng tốc độ tăng đàn nhanh.

Kết luận

Trên đây là top 5 cổ phiếu tiềm năng mà chúng tôi đánh giá cao năm 2025. Tuy nhiên, thị trường chứng khoán luôn biến động và đòi hỏi nhà đầu tư phải đưa ra những quyết định nhanh chóng và chính xác.

Dù bạn đang cân nhắc mở tài khoản chứng khoán hay đã là nhà đầu tư dày dặn, để nhận được những phân tích sâu sắc hơn, cập nhật thông tin thị trường tức thời và được tư vấn trực tiếp về điểm mua, điểm bán trong phiên giao dịch, bạn đừng ngần ngại tham gia ngay DSC Forum - Mạng xã hội tài chính, chứng khoán toàn diện. Tại đây, chúng ta sẽ cùng nhau chia sẻ kinh nghiệm, thảo luận và đưa ra những quyết định đầu tư hiệu quả." Tham gia ngay tại đây:

* Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán DSC. Báo cáo này được viết dựa trên nguồn thông tin đáng tin cậy mà CTCP Chứng khoán DSC thu thập được vào thời điểm công bố. Công ty Cổ phần Chứng khoán DSC không chịu trách nhiệm về độ chính xác của những thông tin này. Quan điểm, dự báo và những ước lượng trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần Chứng khoán DSC và có thể thay đổi mà không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các tổ chức đầu tư cũng như các nhà đầu tư cá nhân của Công ty cổ phần chứng khoán DSC và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán, tài sản, hay nghĩa vụ nợ nào được thảo luận trong báo cáo này. Quyết định của nhà đầu tư nên dựa vào những sự tư vấn độc lập và thích hợp với tình hình tài chính cũng như mục tiêu đầu tư riêng biệt. Báo cáo này không được phép sao chép, tái tạo, phát hành và phân phối với bất kỳ mục đích nào nếu không được sự chấp thuận bằng văn bản của Công ty Cổ phần Chứng khoán DSC. Xin vui lòng ghi rõ nguồn trích dẫn nếu sử dụng các thông tin trong báo cáo này.

8356 lượt xem

8356 lượt xem 8232 lượt xem

8232 lượt xem 6900 lượt xem

6900 lượt xem 6243 lượt xem

6243 lượt xem 5957 lượt xem

5957 lượt xem 5898 lượt xem

5898 lượt xem 5750 lượt xem

5750 lượt xem 5175 lượt xem

5175 lượt xem 5145 lượt xem

5145 lượt xem 5062 lượt xem

5062 lượt xem