Tổng hợp các chỉ số phân tích báo cáo tài chính quan trọng

Hiểu rõ các chỉ số tài chính là yếu tố then chốt giúp chủ doanh nghiệp tối ưu hóa hoạt động và đưa ra các quyết định chiến lược hiệu quả. Bài viết hôm nay của DSC sẽ giới thiệu các chỉ số tài chính quan trọng và cách tính toán để các bạn sinh viên, nhà đầu tư mới có thể đánh giá doanh nghiệp hiệu quả.

Nhóm chỉ số thanh toán (Liquidity Ratios)

Các chỉ số thanh toán là nhóm chỉ số phân tích báo cáo tài chính quan trọng, đóng vai trò then chốt trong việc đánh giá khả năng một doanh nghiệp có thể hoàn trả các khoản nợ ngắn hạn và dài hạn khi chúng đáo hạn. Việc phân tích chỉ số tài chính này giúp nhà đầu tư, chủ nợ và ban lãnh đạo hiểu rõ hơn về tình hình tài chính hiện tại và rủi ro thanh khoản của công ty.

Chỉ số thanh toán hiện hành (Current Ratio)

Chỉ số thanh toán hiện hành (Current Ratio) là một trong những chỉ số phân tích tài chính quan trọng, cung cấp cái nhìn tổng quan về khả năng thanh toán các khoản nợ ngắn hạn (nợ dưới 1 năm) của doanh nghiệp từ tài sản ngắn hạn. Đây là một chỉ số thường được sử dụng để đánh giá sức khỏe tài chính và khả năng hoạt động ổn định trong ngắn hạn của một công ty.

Công thức tính:

Chỉ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

- Tài sản ngắn hạn bao gồm tiền mặt, các khoản tương đương tiền, các khoản đầu tư ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và các tài sản khác có thể chuyển đổi thành tiền mặt trong vòng một năm.

- Nợ ngắn hạn bao gồm các khoản vay ngắn hạn, các khoản phải trả người bán, thuế phải nộp, các khoản nợ phải trả khác có thời hạn dưới một năm.

Chỉ số thanh toán nhanh (Quick Ratio)

Chỉ số thanh toán nhanh, hay còn gọi là chỉ số thanh toán axit (Quick Ratio/Acid-Test Ratio), là một chỉ số phân tích báo cáo tài chính dùng để đo lường khả năng của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn ngay lập tức bằng các tài sản lưu động có tính thanh khoản cao, không bao gồm hàng tồn kho.

Công thức tính:

- Chỉ số thanh toán nhanh = (Tài sản ngắn hạn - Hàng tồn kho) / Nợ ngắn hạn

- Chỉ số thanh toán nhanh = (Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn + Các khoản phải thu ngắn hạn) / Nợ ngắn hạn

Chỉ số tiền mặt (Cash Ratio)

Chỉ số tiền mặt (Cash Ratio or Cash Asset Ratio) là một trong những chỉ số thanh khoản quan trọng, dùng để đánh giá khả năng một doanh nghiệp có thể chi trả các khoản nợ ngắn hạn ngay lập tức chỉ bằng tiền mặt và các khoản tương đương tiền. Đây là chỉ số khắt khe nhất trong nhóm các chỉ số phân tích tài chính về khả năng thanh toán.

Công thức tính:

Chỉ số tiền mặt = (Tiền + Các khoản tương đương tiền) / Nợ ngắn hạn

Chỉ số dòng tiền từ hoạt động kinh doanh

Chỉ số dòng tiền từ hoạt động, còn gọi là dòng tiền hoạt động (cash flow from operating activities - CFO), là một trong những chỉ số quan trọng trong phân tích báo cáo tài chính, đặc biệt là báo cáo lưu chuyển tiền tệ. Chỉ số này phản ánh số tiền mặt mà doanh nghiệp tạo ra từ các hoạt động kinh doanh cốt lõi của mình trong một kỳ nhất định.

Chỉ số dòng tiền từ hoạt động được tính toán dựa trên báo cáo lưu chuyển tiền tệ và có thể trình bày theo hai phương pháp: trực tiếp và gián tiếp.

Nhóm chỉ số đo lường hiệu quả hoạt động kinh doanh (Efficiency Ratios)

Nhóm chỉ số hiệu quả hoạt động phản ánh mức độ sử dụng tài sản và nguồn lực của doanh nghiệp trong việc tạo ra doanh thu. Việc phân tích các chỉ số này giúp đánh giá khả năng quản lý hàng tồn kho, các khoản phải thu, phải trả cũng như hiệu quả vận hành tổng thể của doanh nghiệp.

Vòng quay tổng tài sản (Total Asset Turnover - TAT)

Vòng quay tổng tài sản là chỉ số tài chính cho biết mỗi đồng tài sản tạo ra bao nhiêu đồng doanh thu. Đây là một chỉ số quan trọng trong việc phân tích chỉ số tài chính doanh nghiệp để đánh giá hiệu suất sử dụng tài sản, đặc biệt trong các ngành có tài sản lớn và chi phí cố định cao.

Công thức tính:

- Vòng quay khoản phải thu = Doanh thu tín dụng thuần / Khoản phải thu bình quân

Vòng quay tài sản cố định (Fixed Asset Turnover)

Vòng quay tài sản cố định đánh giá mức độ hiệu quả của việc doanh nghiệp sử dụng tài sản cố định (như nhà xưởng, máy móc, thiết bị) để tạo ra doanh thu. Đây là một trong các chỉ số phân tích tài chính doanh nghiệp quan trọng, đặc biệt đối với các công ty sản xuất.

Công thức tính:

- Vòng quay tài sản cố định = Doanh thu thuần / Tổng tài sản cố định bình quân

Vòng quay khoản phải thu (Receivables Turnover)

Vòng quay khoản phải thu đo lường số lần các khoản phải thu được thu hồi trong một kỳ kế toán. Chỉ số này phản ánh hiệu quả của chính sách tín dụng và quy trình thu nợ của doanh nghiệp, giúp đánh giá khả năng chuyển đổi các khoản phải thu thành tiền mặt.

Công thức tính:

- Receivables Turnover = (Doanh thu tín dụng thuần) / (Khoản phải thu khách hàng bình quân)

Thời gian thu hồi tiền hàng tồn đọng (DSO)

Thời gian thu hồi tiền hàng tồn đọng (Days Sales Outstanding – DSO) là một trong những chỉ số phân tích báo cáo tài chính quan trọng, giúp đánh giá hiệu quả quản lý các khoản phải thu của doanh nghiệp. Chỉ số này phản ánh thời gian trung bình mà doanh nghiệp cần để thu hồi tiền từ các khách hàng đã mua chịu sản phẩm hoặc dịch vụ.

Công thức tính thời gian thu hồi tiền hàng tồn đọng:

- DSO = Khoản phải thu bình quân / Doanh thu bán chịu bình quân một ngày

Vòng quay hàng tồn kho (Inventory Turnover)

Vòng quay hàng tồn kho phản ánh số lần hàng tồn kho được bán hoặc sử dụng trong một giai đoạn nhất định. Đây là chỉ số then chốt để phân tích các chỉ số trong báo cáo tài chính nhằm đánh giá hiệu quả quản lý hàng tồn kho của doanh nghiệp.

Công thức tính:

- Vòng quay hàng tồn kho = Giá vốn hàng bán / Hàng tồn kho bình quân

Vòng quay các khoản phải trả (Payables Turnover)

Vòng quay các khoản phải trả là một trong những chỉ số phân tích báo cáo tài chính quan trọng, cho biết số lần một doanh nghiệp thanh toán hết các nghĩa vụ nợ ngắn hạn cho nhà cung cấp trong một kỳ kế toán. Chỉ số này phản ánh hiệu quả quản lý các khoản phải trả, đặc biệt là khả năng tận dụng tín dụng thương mại từ nhà cung cấp.

Công thức tính:

- Vòng quay các khoản phải trả = Doanh thu mua hàng trong kỳ / Bình quân các khoản phải trả

Số ngày phải trả bình quân (Days Payable Outstanding – DPO)

Số ngày phải trả bình quân cho biết doanh nghiệp mất bao nhiêu ngày để thanh toán các khoản nợ cho nhà cung cấp. Chỉ số này phản ánh chính sách thanh toán và khả năng tận dụng tín dụng thương mại.

Công thức tính:

- DPO = (Khoản phải trả bình quân / Giá vốn hàng bán) × 365

Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle – CCC)

Chu kỳ chuyển đổi tiền mặt đo lường khoảng thời gian từ khi doanh nghiệp chi tiền mua nguyên vật liệu đến khi thu được tiền từ khách hàng. CCC càng ngắn, khả năng quản trị dòng tiền càng hiệu quả.

Công thức tính:

- CCC = DSO + DIO − DPO

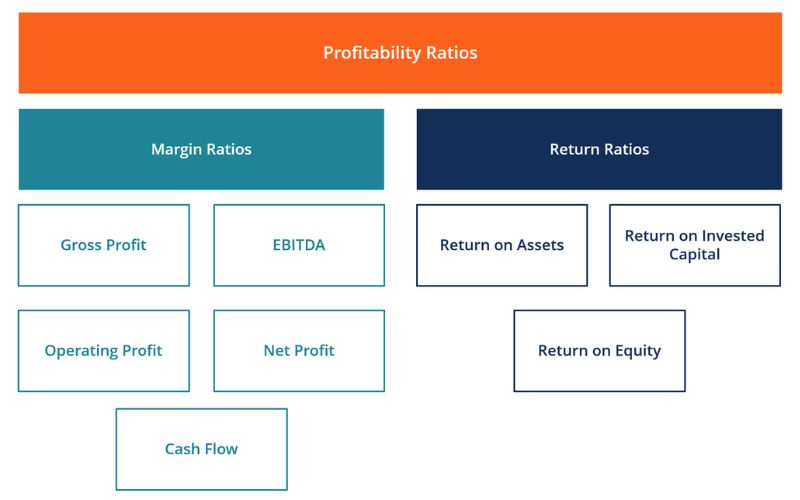

Nhóm chỉ số sinh lời (Profitability Ratios)

Các chỉ số sinh lời cho biết khả năng tạo ra lợi nhuận của doanh nghiệp từ hoạt động kinh doanh cốt lõi, tài sản và vốn chủ sở hữu. Đây là nhóm chỉ số đặc biệt quan trọng đối với nhà đầu tư, vì chúng phản ánh hiệu quả kinh doanh, sức khỏe tài chính và tiềm năng tăng trưởng trong dài hạn.

Lợi nhuận bán hàng

Lợi nhuận bán hàng là một trong những chỉ số tài chính cơ bản và quan trọng nhất trong phân tích báo cáo tài chính, thể hiện hiệu quả hoạt động kinh doanh cốt lõi của doanh nghiệp.

Chỉ số này phản ánh khả năng tạo ra lợi nhuận từ doanh thu bán hàng sau khi trừ đi giá vốn hàng bán và các chi phí hoạt động trực tiếp khác như chi phí bán hàng và chi phí quản lý doanh nghiệp.

Công thức tính:

- Lợi nhuận bán hàng = Doanh thu thuần về bán hàng và cung cấp dịch vụ - Giá vốn hàng bán - Chi phí bán hàng - Chi phí quản lý doanh nghiệp.

Lợi nhuận đầu tư (ROI)

ROI đo lường hiệu quả sinh lời của một khoản đầu tư so với chi phí bỏ ra. Chỉ số này thường được sử dụng để so sánh mức độ hiệu quả giữa các phương án đầu tư khác nhau.

Công thức tính:

- ROI = Lợi nhuận ròng từ đầu tư / Chi phí đầu tư

Biên lợi nhuận gộp (Gross Profit Margin)

Biên lợi nhuận gộp phản ánh tỷ lệ lợi nhuận còn lại sau khi trừ đi giá vốn hàng bán. Chỉ số này cho biết hiệu quả của doanh nghiệp trong việc quản lý chi phí sản xuất.

Công thức tính:

- Biên lợi nhuận gộp = (Doanh thu thuần - Giá vốn hàng bán) / Doanh thu thuần.

Biên lợi nhuận ròng (Net Profit Margin)

Biên lợi nhuận ròng đo lường tỷ lệ lợi nhuận cuối cùng mà doanh nghiệp thu được trên mỗi đồng doanh thu, sau khi đã trừ đi tất cả các chi phí (giá vốn, chi phí quản lý doanh nghiệp, chi phí bán hàng và thuế).

Công thức tính:

- Biên lợi nhuận ròng = Lợi nhuận sau thuế / Doanh thu thuần.

Tỷ suất lợi nhuận trên doanh thu (ROS - Return on Sales)

Chỉ số ROS đo lường phần trăm lợi nhuận thu được từ mỗi đồng doanh thu. ROS cho thấy hiệu quả hoạt động kinh doanh và khả năng kiểm soát chi phí của doanh nghiệp.

Công thức tính:

- ROS = Lợi nhuận sau thuế / Doanh thu thuần.

Tỷ suất lợi nhuận trên tài sản (ROA - Return on Assets)

ROA đánh giá hiệu quả sử dụng tổng tài sản của doanh nghiệp để tạo ra lợi nhuận. Chỉ số này phản ánh khả năng quản lý tài sản của doanh nghiệp.

Công thức tính:

- ROA = Lợi nhuận sau thuế / Tổng tài sản bình quân.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE - Return on Equity)

ROE là một trong những chỉ số quan trọng nhất đối với nhà đầu tư, thể hiện khả năng sinh lời từ vốn của cổ đông. Đây là thước đo hiệu quả sử dụng vốn của chủ sở hữu.

Công thức tính:

- ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân.

Nhóm chỉ số đòn bẩy và cơ cấu tài chính (Leverage & Capital Structure Ratios)

Nhóm chỉ số đòn bẩy và cơ cấu tài chính giúp đánh giá mức độ doanh nghiệp sử dụng nợ vay trong hoạt động kinh doanh cũng như khả năng kiểm soát rủi ro tài chính. Thông qua các chỉ số này, nhà đầu tư có thể xác định mức độ an toàn của cấu trúc vốn và khả năng chịu đựng áp lực lãi vay của doanh nghiệp.

Tỷ lệ nợ trên tổng tài sản (Debt to Asset Ratio)

Tỷ lệ nợ trên tổng tài sản phản ánh mức độ doanh nghiệp sử dụng vốn vay để tài trợ cho tài sản. Chỉ số này giúp đánh giá rủi ro tài chính tổng thể.

Công thức tính:

- Debt to Asset = Tổng nợ / Tổng tài sản

Tỷ lệ nợ trên vốn chủ sở hữu (Debt to Equity Ratio)

Tỷ lệ nợ trên vốn chủ sở hữu đo lường mức độ đòn bẩy tài chính của doanh nghiệp. Tỷ lệ cao cho thấy doanh nghiệp phụ thuộc nhiều vào vốn vay.

Công thức tính:

- Debt to Equity = Tổng nợ / Vốn chủ sở hữu

Khả năng thanh toán lãi vay (Interest Coverage Ratio)

Chỉ số này cho biết doanh nghiệp có đủ khả năng chi trả chi phí lãi vay từ lợi nhuận hoạt động hay không. Đây là chỉ số quan trọng khi đánh giá rủi ro tài chính.

Công thức tính:

- Interest Coverage = EBIT / Chi phí lãi vay

Hệ số vốn chủ sở hữu

Hệ số vốn chủ sở hữu cho biết tỷ trọng vốn chủ sở hữu trong tổng nguồn vốn của doanh nghiệp. Chỉ số này phản ánh mức độ tự chủ tài chính và khả năng chống chịu rủi ro của doanh nghiệp trước biến động kinh doanh và lãi suất.

Hệ số vốn chủ sở hữu càng cao cho thấy doanh nghiệp càng ít phụ thuộc vào nợ vay, cấu trúc tài chính an toàn hơn, nhưng đồng thời có thể làm giảm hiệu quả sử dụng đòn bẩy tài chính.

Công thức tính:

- Hệ số vốn chủ sở hữu = Vốn chủ sở hữu / Tổng tài sản

Nhóm chỉ số định giá doanh nghiệp (Valuation Ratios)

Các chỉ số định giá doanh nghiệp phản ánh mối quan hệ giữa giá thị trường của cổ phiếu và các yếu tố tài chính như lợi nhuận, giá trị sổ sách hoặc dòng tiền. Nhóm chỉ số này giúp nhà đầu tư xác định cổ phiếu đang được định giá cao hay thấp, từ đó hỗ trợ quyết định mua, bán hoặc nắm giữ trong danh mục đầu tư.

P/E

P/E cho biết nhà đầu tư sẵn sàng trả bao nhiêu cho một đồng lợi nhuận của doanh nghiệp. Chỉ số này thường được dùng để định giá cổ phiếu.

Công thức tính:

- P/E = Giá cổ phiếu / EPS

P/B

P/B phản ánh mối quan hệ giữa giá thị trường của cổ phiếu và giá trị sổ sách. Chỉ số này thường được dùng trong các ngành tài sản lớn như ngân hàng, bất động sản.

Công thức tính:

- P/B = Giá cổ phiếu / Giá trị sổ sách trên mỗi cổ phiếu

EPS – Thu nhập trên mỗi cổ phiếu

EPS (Earnings Per Share): Lợi nhuận kiếm được trên mỗi cổ phiếu thường đang lưu hành. đây là một trong những chỉ số phân tích tài chính được giới đầu tư đặc biệt quan tâm khi đánh giá giá trị cổ phiếu.

Công thức tính:

- EPS = (Lợi nhuận sau thuế - Cổ tức ưu đãi) / Số lượng cổ phiếu thường đang lưu hành.

EV/EBITDA

EV/EBITDA là chỉ số định giá phản ánh giá trị doanh nghiệp so với lợi nhuận tạo ra từ hoạt động kinh doanh cốt lõi, thường dùng để so sánh giữa các doanh nghiệp trong cùng ngành.

Công thức tính:

- EV/EBITDA = Giá trị doanh nghiệp (EV) / EBITDA

Vốn hóa thị trường (Market Capitalization)

Vốn hóa thị trường là chỉ tiêu định giá phản ánh tổng giá trị thị trường của toàn bộ cổ phiếu đang lưu hành của doanh nghiệp. Đây là chỉ số quan trọng giúp phân loại doanh nghiệp theo quy mô và đánh giá mức độ hấp dẫn đối với nhà đầu tư.

Vốn hóa thị trường thường được sử dụng để so sánh doanh nghiệp trong cùng ngành, xây dựng danh mục đầu tư và đánh giá mức độ ổn định của cổ phiếu trên thị trường.

Công thức tính:

- Market Capitalization = Giá cổ phiếu * Số cổ phiếu đang lưu hành

Kết luận

Việc nắm vững các chỉ số thanh toán, hiệu quả hoạt động và lợi nhuận là chìa khóa để bạn tự tin phân tích báo cáo tài chính. Hãy biến kiến thức này thành lợi thế nghề nghiệp với DSC Thực tập số.

Với DSC Thực Tập Số, bạn sẽ không chỉ dừng lại ở việc hiểu các loại chỉ số mà còn biết cách áp dụng chúng một cách linh hoạt, hiệu quả trong phân tích doanh nghiệp thực tế. DSC mang đến kiến thức 100% thực tế, được truyền đạt bởi đội ngũ chuyên gia giàu kinh nghiệm và đặc biệt là cơ hội thực hành giao dịch mô phỏng, viết báo cáo phân tích, giúp bạn biến lý thuyết thành lợi thế cạnh tranh vượt trội.

Mục tiêu cuối cùng của DSC Thực tập số là trang bị cho bạn đủ tự tin và năng lực để sẵn sàng cho công việc chứng khoán đầu tiên và định hình lộ trình sự nghiệp vững chắc.

Đừng bỏ lỡ cơ hội biến kiến thức thành sự nghiệp! Đăng ký DSC Thực tập số ngay hôm nay để kiến tạo lợi thế vượt trội và vững bước vào thị trường chứng khoán đầy tiềm năng!

17499 views

17499 views 11026 views

11026 views 10826 views

10826 views 10149 views

10149 views 8678 views

8678 views 7810 views

7810 views 7382 views

7382 views 7247 views

7247 views 6970 views

6970 views 6405 views

6405 views