Cổ phiếu DBC: Tổng quan, đánh giá và kết quả kinh doanh mới nhất

Với tiềm năng lớn của ngành chăn nuôi Việt Nam, nhiều nhà đầu tư đã đổ vốn vào lĩnh vực này. Cổ phiếu DBC, đại diện cho một trong những doanh nghiệp chăn nuôi hàng đầu, đang thu hút sự quan tâm đặc biệt.

Liệu DBC có tiếp tục duy trì đà tăng trưởng và mang lại lợi nhuận hấp dẫn cho nhà đầu tư? Cùng chúng tôi đi tìm câu trả lời qua bài phân tích chi tiết về cổ phiếu DBC.

I. Tổng quan cổ phiếu DBC

Với chiến lược đầu tư phát triển hợp lý trong những năm qua, Công ty đã trở thành doanh nghiệp hàng đầu trong ngành công – nông nghiệp của tỉnh Bắc Ninh nói riêng cũng như trên phạm vi cả nước nói chung. Sản phẩm thức ăn chăn nuôi của Công ty luôn nằm trong danh sách các sản phẩm thức ăn chăn nuôi đứng đầu của Việt Nam, cạnh tranh trực tiếp với sản phẩm của các doanh nghiệp nước ngoài (CP, PROCONCO,...). Các thương hiệu sản phẩm của Công ty như KHANGTI VINA, DABACO, TOPFEEDS đã trở nên quen thuộc và giữ vị trí vững chắc trên thị trường thức ăn chăn nuôi trong nước.

Mã cổ phiếu | DBC |

Ngành | |

Khối lượng giao dịch trung bình 3 tháng: | 6,545,876.00 CP |

Vốn hóa | 9,660.15 tỷ đồng |

CP niêm yết | 384,866,667 CP |

Sở hữu nước ngoài | 4.30% |

Giá trị sổ sách | 20,577 VNĐ |

*Số liệu cập nhật tháng 11/2025

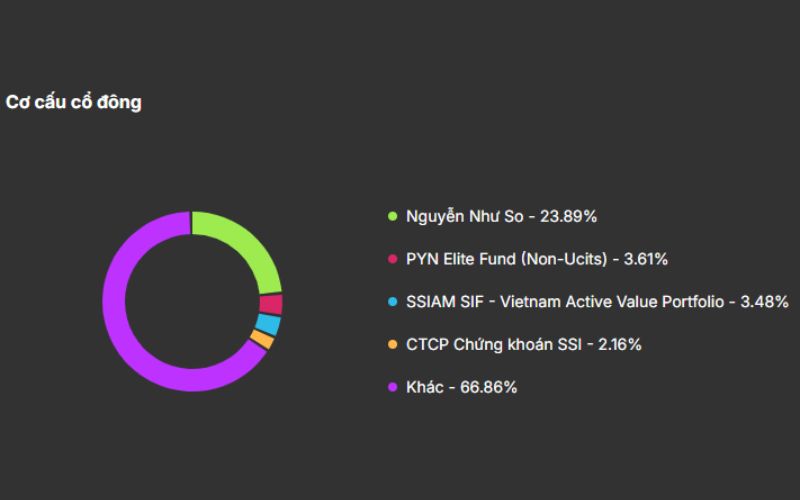

Cơ cấu cổ đông DBC

- Nguyễn Như So - 23.89%

- PYN Elite Fund (Non-Ucits) - 3.61%

- SSIAM SIF - Vietnam Active Value Portfolio - 3.48%

- CTCP Chứng khoán SSI - 2.16%

- Khác - 66.86%

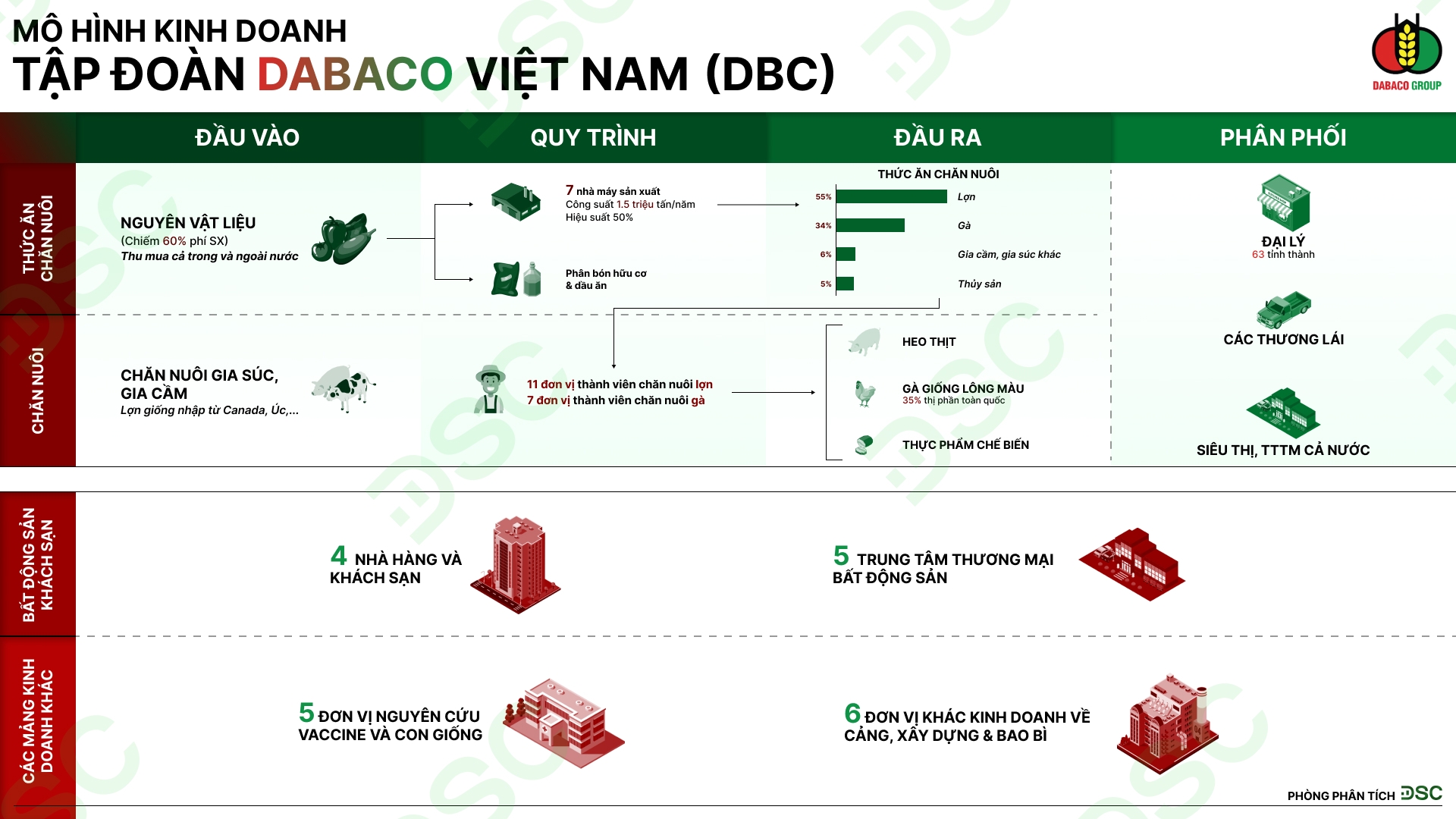

Mô hình kinh doanh

Công ty Cổ phần Tập đoàn Dabaco Việt Nam (DBC) là một trong những doanh nghiệp hàng đầu trong lĩnh vực chăn nuôi và sản xuất thức ăn chăn nuôi tại Việt Nam. Mô hình kinh doanh của DBC được xây dựng dựa trên chuỗi giá trị khép kín, từ sản xuất thức ăn chăn nuôi, cung cấp giống, chăn nuôi đến chế biến và phân phối sản phẩm đến tay người tiêu dùng.

- Sản xuất thức ăn chăn nuôi: DBC sở hữu nhiều nhà máy sản xuất thức ăn chăn nuôi hiện đại, cung cấp các loại thức ăn cho nhiều loại gia súc, gia cầm.

- Cung cấp giống: DBC cung cấp các giống gia súc, gia cầm chất lượng cao, được chọn lọc kỹ càng.

- Chăn nuôi: DBC xây dựng các trang trại chăn nuôi quy mô lớn, áp dụng công nghệ hiện đại để đảm bảo chất lượng sản phẩm.

- Chế biến và phân phối: DBC chế biến các sản phẩm từ thịt, trứng và phân phối đến các hệ thống siêu thị, cửa hàng, nhà hàng.

II. Định giá cổ phiếu DBC

Định giá hiện tại của DBC là tương đối hấp dẫn với P/E ở mức 6.06 lần:

- Thấp hơn so với P/E trung bình 5 năm là 8.81 lần

- Thấp hơn so với P/E của sàn giao dịch là 13.99 lần.

| Tiêu chí | Chỉ báo | Đánh giá |

| Xu hướng | MACD | Tăng |

| Sức mạnh giá | RSI | Mạnh |

| Độ biến động | Bollinger Band | Cao |

| Khả năng tăng giá ngắn hạn | Stochastic | Thấp |

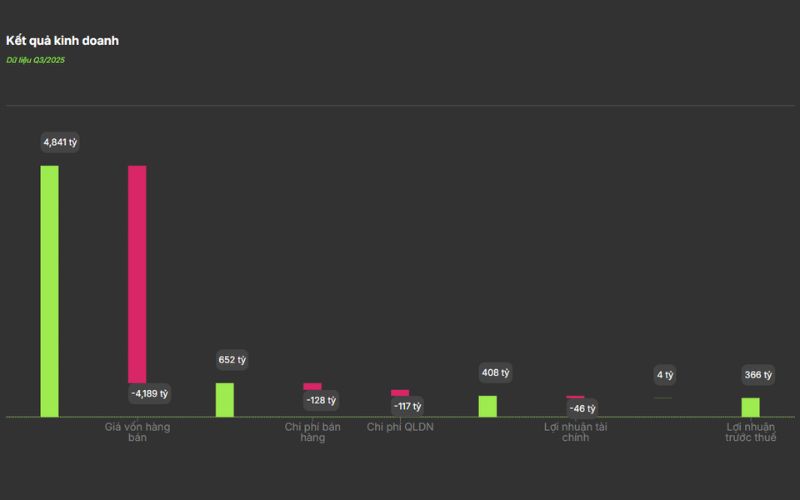

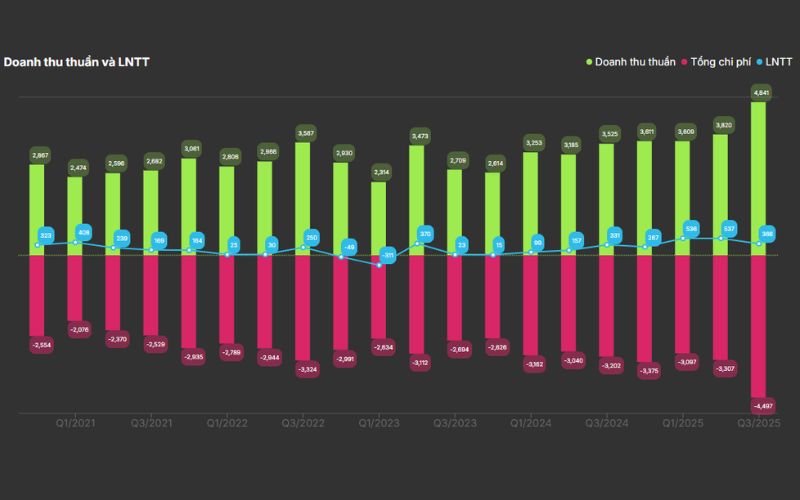

IV. Kết quả kinh doanh cổ phiếu DBC

Cập nhật kết quả kinh doanh cổ phiếu DBC

- Doanh thu thuần: 4,841 tỷ

- Giá vốn hàng bán: 4,189 tỷ

- LN gộp bán hàng: 652 tỷ

- Chi phí bán hàng: 128 tỷ

- Chi phí QLDN: 117 tỷ

- Lợi nhuận từ HĐKD: 408 tỷ

- Lợi nhuận tài chính: 46 tỷ

- Lợi nhuận khác: 4 tỷ

- Lợi nhuận trước thuế: 366 tỷ

Tăng trưởng doanh thu thuần và lợi nhuận trước thuế:

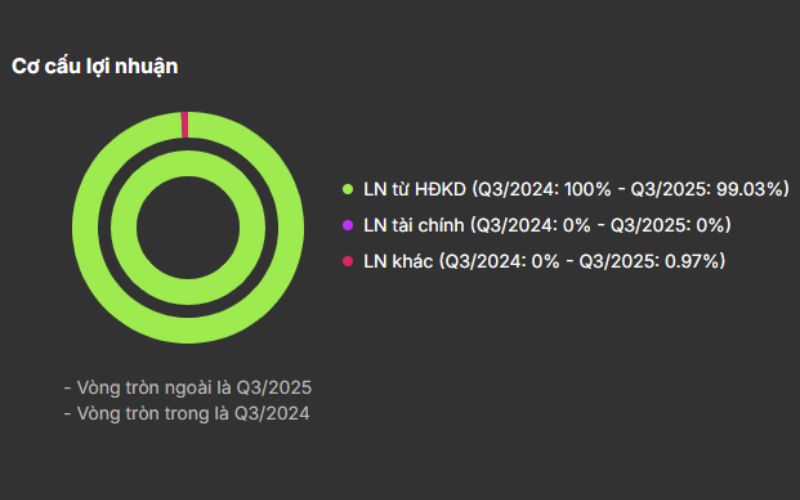

Cơ cấu lợi nhuận:

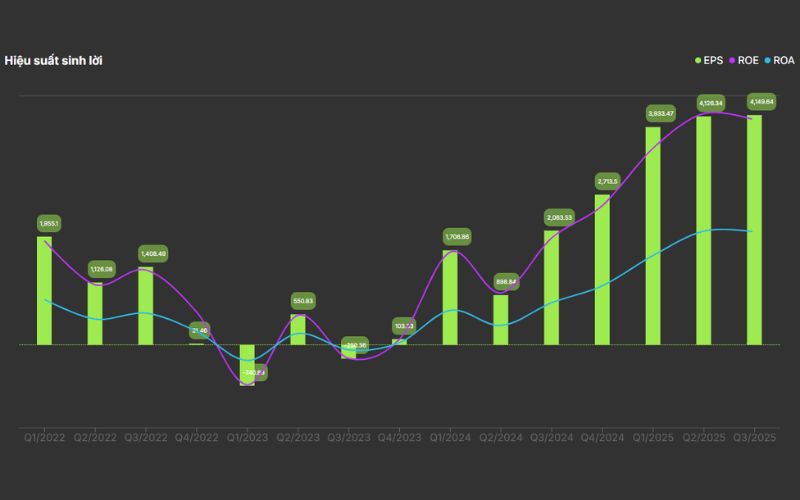

V. Hiệu quả sinh lời DBC

Cập nhật quý 3/2025, EPS của DBC đạt 4,150 VNĐ/CP, ROE đạt 21.66% và ROA đạt 10.89%.

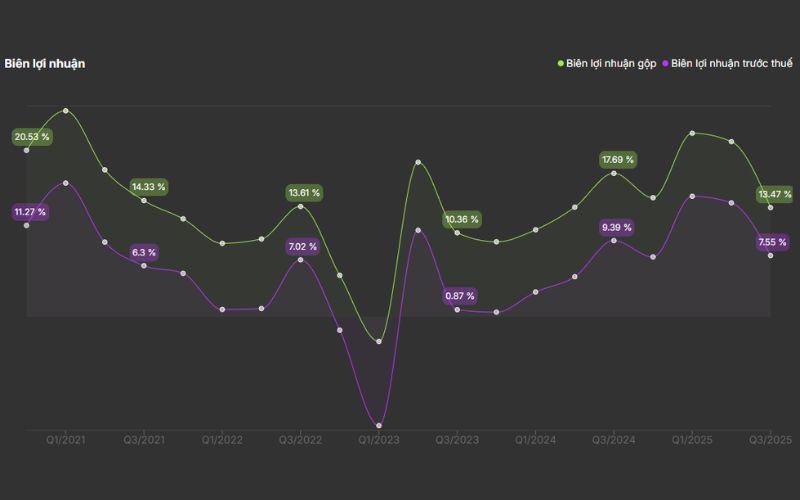

Biên lợi nhuận trước thuế đạt 7.55% và biên lợi nhuận gộp đạt 13.47%.

VI. Báo cáo phân tích cổ phiếu DBC

- DBC (Q4/2023): Chờ đợi giá heo và kỳ vọng từ vaccine

- DBC (Q3/2023): Lợi nhuận hụt theo giá heo

- DBC (Q1/2023): Giá heo giảm ảnh hưởng tiêu cực đến doanh thu, ghi nhận lại Parkview Q2 năm nay

- DBC (Q1/2024): Người anh cả dẫn đầu sóng heo

>> Xem thêm:

10344 lượt xem

10344 lượt xem 9749 lượt xem

9749 lượt xem 7086 lượt xem

7086 lượt xem 6666 lượt xem

6666 lượt xem 6349 lượt xem

6349 lượt xem 6310 lượt xem

6310 lượt xem 6134 lượt xem

6134 lượt xem 5228 lượt xem

5228 lượt xem 5079 lượt xem

5079 lượt xem 5035 lượt xem

5035 lượt xem