Rủi ro tín dụng là gì? Thực trạng rủi ro tín dụng tại ngân hàng hiện nay

Tín dụng (nói cách khác là mảng cho vay nợ) luôn là bộ phận tối quan trọng đối với mỗi một ngân hàng khi đây là bộ phận tạo ra tiền trực tiếp cho ngân hàng. Tuy nhiên nó tiềm tàng rất nhiều rủi ro, ví dụ đơn giản như việc khách hàng không trả nợ đúng hạn. Ở bài viết sau chúng ta sẽ đi vào tìm hiểu khái niệm rủi ro tín dụng là gì, một số tính chất và phân loại của nó, đồng thời tìm hiểu thực trạng rủi ro tín dụng của ngân hàng hiện nay.

Rủi ro tín dụng là gì? ví dụ về rủi ro tín dụng trong ngân hàng

Rủi ro tín dụng là gì

Rủi ro tín dụng (tiếng anh: credit risk) là rủi ro mà khách hàng hoặc đối tác không thực hiện hoặc không có khả năng thực hiện một nghĩa vụ tài chính theo hợp đồng hoặc một nghĩa vụ trả nợ cho một ngân hàng, bao gồm cả nợ gốc lẫn lãi.

Như đã nói ở trên, tín dụng là hoạt động tạo ra tiền trực tiếp cho ngân hàng, vì thế những rủi ro về tín dụng sẽ gây ra tổn thất lớn về việc thất thoát tài sản ngân hàng, nghiêm trọng hơn có thể khiến giá trị vốn hoá của ngân hàng suy giảm, hoạt động kinh doanh thua lỗ và nặng hơn có thể đẩy ngân hàng đến bờ vực phá sản

Ví dụ về rủi ro tín dụng trong ngân hàng

Ví dụ đơn giản, doanh nghiệp A vay vốn ngân hàng B một số vốn lớn để kinh doanh, để chấp nhận cho vay ngân hàng B sẽ phải có những bước thẩm định doanh nghiệp này xem liệu họ có khả năng trả nợ đúng hạn hay không. Tuy nhiên trong quá trình thẩm định rất dễ xảy ra những sai sót hay bỏ qua những tiểu tiết xấu mà doanh nghiệp này có thể đã khéo léo “giấu đi”. Khi đồng ý cho doanh nghiệp A vay vốn, nếu tình hình kinh doanh của doanh nghiệp A trong tương lai không tốt thậm chí thua lỗ thì tiềm tàng rủi ro doanh nghiệp này không đủ khả năng trả nợ đúng hạn, thậm chí xấu hơn là vỡ nợ khiến ngân hàng sẽ chịu tổn thất lớn về tài sản

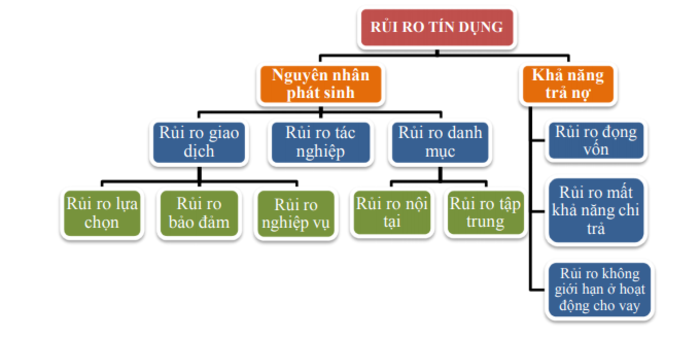

Phân loại rủi ro tín dụng

Có rất nhiều rủi ro tín dụng có thể xảy ra, dưới đây là một số phân loại rủi ro liên quan đến tín dụng:

Phân loại theo nguyên nhân của rủi ro:

-

Rủi ro giao dịch: liên quan đến

-

Rủi ro lựa chọn: Sai sót có thể xảy ra trong quá trình ngân hàng đưa ra đánh giá phân tích khách hàng để cho vay

-

Rủi ro bảo đảm: Rủi ro phát sinh từ các điều khoản trong hợp đồng cho vay và các tài sản đảm bảo, tài sản thế chấp

-

Rủi ro nghiệp vụ: Rủi ro về quy trình xử lý và quản lý khoản vay và cho vay, sai sót trong hệ thống xếp hạng rủi ro

-

Rủi ro danh mục: Rủi ro về hạn chế trong quản lý danh mục cho vay của ngân hàng

-

Rủi ro nội tại: Đến từ các yếu tố của khách hàng, người đi vay như ngành nghề kinh doanh, lĩnh vực kinh tế, mục đích sử dụng vốn của khách vay

-

Rủi ro tập trung: Xảy ra khi ngân hàng cho một số ít khách hàng vay quá nhiều vốn trong cơ cấu danh mục cho vay, không đa dạng được danh mục cho vay

-

Rủi ro tác nghiệp: Xuất phát từ sơ xuất của các cán bộ ngân hàng trong quy trình cho vay.

Phân loại theo khả năng trả nợ của khách hàng:

-

Rủi ro khách mất khả năng chi trả

-

Rủi ro khách không hoàn trả nợ đúng hạn

-

Rủi ro ngân hàng không đặt giới hạn cho hoạt động cho vay.

Nguyên nhân rủi ro tín dụng

Như đã nêu ở phân loại rủi ro trên, nguyên nhân của rủi ro tín dụng có thể xuất phát từ việc khách hàng có tình hình kinh doanh không tốt, gặp vấn đề gì đó khiến không trả nợ đúng hạn hoặc không có khả năng trả nợ, cũng có thể xuất phát từ chính ngân hàng cho vay khi xảy ra những vấn đề sai sót trong quy trình cho vay, đánh giá khách hàng, sai sót đến từ cán bộ ngân hàng trong quá trình cho vay, quản lý danh mục cho vay,...

Quản trị và dự phòng rủi ro tín dụng

Theo Khoản 2, Điều 29 Thông tư 13/2018/TT-NHNN, chiến lược quản trị và dự phòng rủi ro tín dụng tối thiểu phải bao gồm các nội dung sau:

Thứ nhất về chiến lược:

- Tỷ lệ nợ xấu mục tiêu, tỷ lệ cấp tín dụng xấu mục tiêu theo đối tượng khách hàng, ngành, lĩnh vực kinh tế;

- Nguyên tắc xác định chi phí bù đắp rủi ro tín dụng trong phương pháp tính lãi suất, định giá sản phẩm tín dụng (pricing) theo mức độ rủi ro tín dụng của khách hàng;- Nguyên tắc áp dụng các biện pháp giảm thiểu rủi ro tín dụng (bao gồm cả thẩm quyền phê duyệt các biện pháp giảm thiểu rủi ro tín dụng).

Thứ hai, về hạn mức rủi ro tín dụng:

Hạn mức rủi ro tín dụng tối thiểu bao gồm các hạn mức sau đây:

- Hạn mức cấp tín dụng đối với đối tượng khách hàng, ngành, lĩnh vực kinh tế trên cơ sở khả năng trả nợ của khách hàng, rủi ro tín dụng của ngành, lĩnh vực kinh tế;

- Hạn mức cấp tín dụng theo sản phẩm, hình thức bảo đảm trên cơ sở rủi ro tín dụng tương ứng của sản phẩm, hình thức bảo đảm.

Ví dụ, Bảng trích lập dự phòng rủi ro tín dụng của BIDV giai đoạn 2013-2017:

|

Chỉ tiêu |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Nợ đủ tiêu chuẩn |

339.091 |

417.287 |

570.845 |

682.185 |

821.813 |

|

Nợ cần chú ý |

25.338 |

19.347 |

17.535 |

27.083 |

30.236 |

|

Nợ dưới tiêu chuẩn |

3.946 |

4.714 |

3.975 |

6.481 |

5.417 |

|

Nợ nghi ngờ |

683 |

1.075 |

887 |

1.035 |

3.327 |

|

Nợ có khả năng mất vốn |

4.209 |

3.266 |

5.190 |

6.911 |

5.204 |

|

Tổng |

373.269 |

445.692 |

598.434 |

723.697 |

866.000 |

Nguồn: Ngân hàng TMCP BIDV (2013-2017)

Nhận diện đo lường rủi ro tín dụng

Hệ thống xếp hạng tín dụng nội bộ

Theo khoản 2 Điều 30 Thông tư 13/2018/TT-NHNN:

- Mô hình xếp hạng phải lượng hóa các tiêu chí để đánh giá khả năng (xác suất) khách hàng không thực hiện được nghĩa vụ trả nợ theo thỏa thuận (bao gồm cả các yếu tố kinh tế - xã hội vĩ mô, môi trường kinh doanh ảnh hưởng đến khả năng trả nợ của khách hàng);

- Có cơ sở dữ liệu và các phương pháp quản lý dữ liệu để lượng hóa rủi ro tín dụng theo yêu cầu;

- Kết quả của hệ thống xếp hạng tín dụng nội bộ phải được đánh giá độc lập;

- Có đầy đủ thông tin về hệ thống xếp hạng tín dụng nội bộ để cung cấp theo yêu cầu của kiểm toán nội bộ, tổ chức kiểm toán độc lập và các cơ quan chức năng khác khi thực hiện kiểm toán nội bộ, thanh tra, giám sát, kiểm toán độc lập.

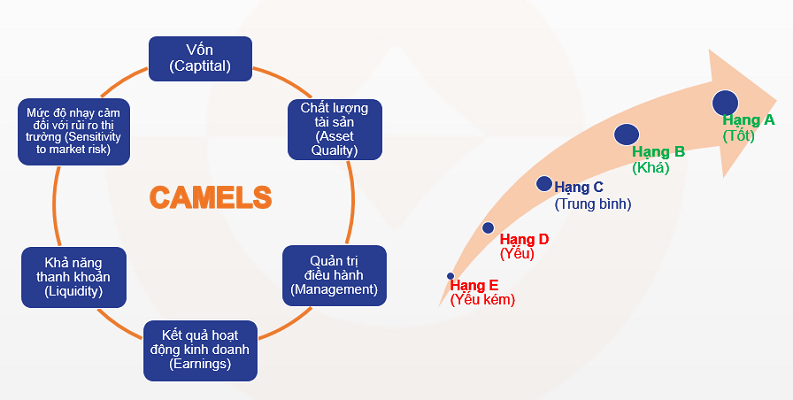

Tiêu chí đánh giá xếp hạng CAMELS đối với các tổ chức tín dụng

Nhận diện và đánh giá rủi ro tín dụng

Theo thực trạng công tác nhận diện và đánh giá của ngân hàng BIDV, các biện pháp nhận diện rủi ro tín dụng có thể kể đến như sau:

-

Thực hiện quản lý thông tin tập trung, công tác đề xuất, thẩm định, phê duyệt tín dụng

-

Quản lý thanh khoản động, sử dụng cả những giả thiết như yếu tố mùa vụ, hành vi khách hàng, các yếu tố vĩ mô

-

Triển khai các công cụ cơ bản để quản lý rủi ro thanh khoản và lãi suất như khe hở nhạy cảm lãi suất GAP, thay đổi thu nhập ròng từ lãi NII, khe hở thời lượng DGap

-

Triển khai các dự án phân tích dữ liệu đo lường rủi ro tín dụng

Các biện pháp đo lường rủi ro tín dụng

-

Triển khai và thực hiện tốt hệ thống xếp hạng tín dụng nội bộ, phân loại nợ, trích lập dự phòng

-

Chọn lọc và phân loại khách hàng dựa trên mức độ rủi ro của từng khách hàng

-

Tiến tới xây dựng mô hình định lượng rủi ro tín dụng theo chuẩn quốc tế Basel II

Các biện pháp giảm thiểu rủi ro tín dụng

-

Thực hiện cho vay thế chấp tài sản đảm bảo, bảo lãnh bên thứ 3,

-

Đánh giá kĩ tài sản đảm bảo và bên thứ 3 đó

-

Nâng cao quy trình thẩm định, đánh giá khách hàng

-

Nâng cao trình độ đội ngũ cán bộ từ đó cải thiện quy trình cho vay tín dụng hiệu quả và tối ưu nhất

-

Hoàn thiện và không ngừng cải tiến những hệ thống cảnh báo và đánh giá xếp hạng rủi ro

Trên đây là những thông tin về rủi ro tín dụng và các hệ thống nhận diện, đo lường đánh giá, dự phòng và quản trị rủi ro tín dụng đã và đang được một số ngân hàng nước ta áp dụng hiện nay. Hy vọng bài viết sẽ đem lại góc nhìn tổng quan với các bạn về loại rủi ro trọng yếu đối với ngân hàng này.

15504 lượt xem

15504 lượt xem 9606 lượt xem

9606 lượt xem 8788 lượt xem

8788 lượt xem 8506 lượt xem

8506 lượt xem 8098 lượt xem

8098 lượt xem 7334 lượt xem

7334 lượt xem 6211 lượt xem

6211 lượt xem 6156 lượt xem

6156 lượt xem 6108 lượt xem

6108 lượt xem 5979 lượt xem

5979 lượt xem